Nỗ lực kết nối châu Á và trục Á-Âu

Các dự án “cơ sở hạ tầng” khổng lồ, xuyên biên giới, băng qua các châu lục, nối kết các nền kinh tế, văn hóa, tiểu vùng địa lý với nhau đang là tâm điểm trong chính sách đối ngoại của Bắc Kinh dưới thời thế hệ lãnh đạo thứ 5. Hiểu theo nghĩa phần cứng đó là bến cảng, đường cao tốc, thủy điện, đường ray, sân bay, đường dẫn cáp quang, băng truyền internet v.v. Hiểu theo nghĩa mềm nó là các thể chế nền tảng hỗ trợ cho hoạt động thương mại, tiền tệ-tài chính, các ngân hàng phát triển với các khoản đầu tư tại khu vực, v.v…

Nhiệm vụ của các loại cơ sở hạ tầng này không chỉ mang về lợi nhuận mà còn tạo điểm kết nối giữa Trung Quốc như một trung tâm với các vùng và quốc gia láng giềng “ngoại vi”. Tác động của những dự án này rất lớn. Nhưng nó cũng đặt ra nhiều thách thức nếu muốn thiết lập thành công. Vì thế, hiểu và đánh giá đúng quy mô, động lực và hệ quả của “chính sách đối ngoại cơ sở hạ tầng” của Bắc Kinh là bước đi quan trọng đầu tiên để có những khuyến nghị chính sách hợp lý.

Hai “con đường tơ lụa mới”

Vào tháng 9/2013, chủ tịch Tập Cận Bình đã có bài phát biểu mang tính lịch sử trước Hạ viện Indonesia. Ngay từ đầu chuyến công du của mình tại Đông Nam Á, ông Tập Cận Bình nhấn mạnh một “cộng đồng Trung Quốc – ASEAN khắng khít với vận mệnh chung”. Cùng với đó là đề xuất một “quan hệ đối tác hàng hải” trong nỗ lực nhằm xây dựng Con đường tơ lụa trên biển thế kỷ 21. Chủ tịch Trung Quốc nhấn mạnh mục tiêu của Trung Quốc là “phá vỡ sự bế tắc trong liên kết” ở châu Á. Quan điểm này được đồng hành bởi các dự án quy mô lớn, bao gồm các hải cảng dọc theo Ấn Độ Dương, các con đường cao tốc, đường ống và đường sắt. Cốt lõi của bước đi này là nỗ lực có tính toán để hình thành “Vành đai kinh tế con đường tơ lụa trên bộ” và “Con đường tơ lụa trên biển thế kỷ 21”.

Được công bố tại Hội nghị thượng đỉnh APEC 2014 tại Bắc Kinh, sáng kiến “Một vành đai, Một con đường” của Trung Quốc hướng đến kết nối một vùng không gian địa lý xuyên qua Âu-Á. Lấy Trung Quốc ở vị trí trung tâm, nó liên kết với các khu vực lân cận, bao gồm Trung Á, khu Viễn Đông của Nga, Đông Nam Á, và cuối cùng là thị trường châu Âu. Hỗ trợ tài chính cần thiết sẽ được cung cấp bởi các thể chế tài chính do Trung Quốc dẫn đầu, đáng chú ý nhất là Quỹ Con đường tơ lụa và Ngân hàng Đầu tư Cơ sở hạ tầng Châu Á (AIIB). Nhiệm vụ của hai thể chế này là sử dụng các công cụ tài chính để tạo nên các “quan hệ đối tác liên kết”. Trong số nhiều dự án đầy tham vọng là hệ thống đường ray cao tốc 5000km mà khi hoàn thành sẽ kết nối hơn 20 quốc gia châu Á.

Đặt “khía cạnh cơ sở hạ tầng” thành trung tâm, lãnh đạo Trung Quốc tiếp tục xúc tiến các kế hoạch trên phạm vi rộng lớn. Những đề xuất ít được nhắc đến hơn đã và đang đi vào thực hiện như “Hành lang kinh tế Trung Quốc – Pakistan” hay “Hành lang kinh tế Bangladesh-Trung Quốc-Ấn Độ-Myanmar”. Mùa thu năm 2013, giới truyền thông khu vực chứng kiến Chủ tịch Tập Cận Bình cùng đoàn tháp tùng tham gia vào một cuộc “mít-tinh ngoại giao” không chỉ ở khắp châu Á mà còn vươn đến châu Âu. Điểm cao trào hiện tại của chiến dịch này là chủ đề “liên kết” của Tập Cận Bình được đặt vào chương trình nghị sự của APEC, Thượng đỉnh Đông Á và Hội nghị thượng đỉnh G20 vào tháng 11/2014. Điểm nhấn của các sự kiện hướng về một hướng: thảo luận và đưa ra các cách thức tài trợ và thiết lập các hành lang vận tải xuyên khu vực mới cũng như phát triển các tuyến đường thương mại mới.

Không phải lần đầu tiên cơ sở hạ tầng được chú ý như một yếu tố quan trọng trong chính sách đối ngoại. Nhưng dưới thời của Tập Cận Bình, đây trở thành “trọng tâm của các trọng tâm” của Trung Quốc. Bước ngoặt trên không chỉ xuất phát từ các phát biểu chính thức và thay đổi ưu tiên trong chính sách, mà còn từ các khoản tài trợ cam kết cho mục tiêu này trong bối cảnh Trung Quốc từ một quốc gia nhập khẩu, sang một quốc gia xuất khẩu “vốn và tư bản”. Sự chuyển dịch này đặt ra một câu hỏi quan trọng: Phải chăng đây nằm trong quá trình “lan tỏa ảnh hưởng” của Bắc Kinh thông qua các dự án khổng lồ hay là thực tế nhu cầu của phát triển? Câu trả lời thể hiện qua một bức tranh hỗn hợp: đọc các con số thống kê sẽ thiên về vế hai, trong khi phân tích chính sách đối ngoại Trung Quốc trong lựa chọn “đại chiến lược” sẽ bổ sung cho quan điểm thứ nhất.

Vốn cho cơ sở hạ tầng: Cung và cầu

Trong những năm gần đây, sự đồng thuận giữa các thiết chế tài chính và phát triển hàng đầu được hình thành và đều thừa nhận nhu cầu cho phát triển cơ sở hạ tầng. Theo tính toán của PricewaterhouseCoopers (PwC) năm 2014, các dự án liên quan đến vốn và cơ sở hạ tầng toàn cầu dự tính sẽ đạt mức 9 nghìn tỷ USD mỗi năm vào năm 2025 (năm 2014 là 4 nghìn tỷ). Các quốc gia châu Á, đặc biệt là Trung Quốc có triển vọng dẫn đầu trong việc đầu tư và hấp thụ nguồn vốn này. Tổ chức OECD trong nghiên cứu công bố 2014 ước tính khoảng trống đầu tư cơ sở hạ tầng toàn cầu hiện nay là 70 nghìn tỷ USD đến năm 2030. Nghiên cứu của ADB năm 2009 ước tính cần đến 8000 tỷ để đầu tư cho cơ sở hạ tầng ở châu Á trong vòng hơn 10 năm.

Hội nghị thượng đỉnh G20 ở Hàn Quốc (năm 2010) cũng thảo luận về xu hướng tương tự, nổi bật trong chương trình nghị sự phát triển G20, trong đó vấn đề cơ sở hạ tầng được ưu tiên hàng đầu. Từ đó, vấn đề cơ sở hạ tầng tiếp tục được quan tâm trong các nhiệm kỳ tiếp theo của các lãnh đạo G20; Úc với vai trò chủ tọa G20 vào tháng 11 năm 2014 vừa qua đã đề xuất sáng kiến “Trung tâm cơ sở hạ tầng G20”. Ngoài các quốc gia châu Á và các nước đang phát triểm, IMF mới đây cũng thừa nhận rằng nhu cầu về cơ sở hạ tầng ở các nền kinh tế phát triển cũng là một động lực chủ chốt trong sự tăng trưởng toàn cầu trong những thập kỷ tới. Và làm thế nào để cung cấp tài chính cho các dự án đầu tư về cơ sở hạ tầng khổng lồ vẫn là một thách thức lớn cho các nhà hoạch định chính sách – thách thức này đang được Trung Quốc tiếp cận bằng nhiều hình thức khác nhau.

Sự chuyển dịch vai trò của Trung Quốc trong hệ thống tài chính-tiền tệ thế giới là tiền đề đầu tiên của Bắc Kinh. Nhờ thành quả của hơn 35 năm chuyển đổi, kinh tế Trung Quốc đã có sự tăng trưởng ngoạn mục. Theo số liệu của IMF (năm 2014), chỉ trong vòng 13 năm của thế kỷ XXI, tăng trưởng cộng dồn GDP thực tế của Trung Quốc đạt mức kỉ lục 243%, trong khi đó mức tăng cộng dồn của Mỹ và EU chỉ xoay quanh ngưỡng 20%. Sự chênh lệch về tốc độ tăng trưởng này đem lại cho Trung Quốc vị trí nền kinh tế lớn thứ hai thế giới vào năm 2010 và năm 2014, Trung Quốc trở thành quốc gia thứ hai sau Mỹ đứng vào hàng các quốc gia có GDP hơn 10.000 tỷ USD.

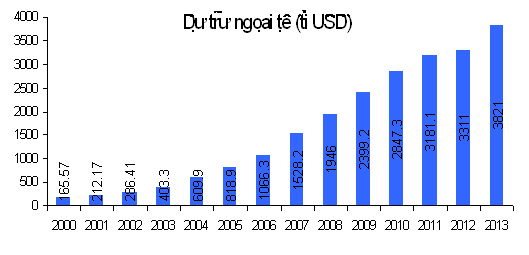

Sự tăng trưởng thần kỳ kết hợp với hàng loạt yếu tố khác như (i) Mô hình tăng trưởng hướng ra xuất khẩu; (ii) Duy trì đồng bản tệ giá rẻ để hỗ trợ xuất khẩu (qua đó đòi hỏi PBoC phải liên tục mua vào đồng USD dư thừa trên thị trường nhằm giữ giá đồng NDT); (iii) Thặng dư của cán cân vốn qua các chính sách thu hút vốn nước ngoài v.v. khiến dự trữ ngoại tệ của Trung Quốc tăng gấp 20 lần trong vòng 15 năm. Trung Quốc hiện là nước có dự trữ ngoại tệ lớn nhất nhì thế giới với quy mô trên 3800 tỷ USD.

Vào năm 2001 (năm Trung Quốc gia nhập WTO), dự trữ ngoại tệ của quốc gia này chỉ vẻn vẹn 200 triệu USD. Như vậy bình quân mỗi năm dự trữ ngoại tệ của Trung Quốc tăng thêm hơn 200 tỷ USD. Tuy nhiên, năm 2014, dự trữ ngoại tệ của Trung Quốc là 3843 tỷ USD – chỉ tăng thêm 23 tỷ USD – và lần đầu tiên xuất hiện tình trạng “xuất khẩu vốn ròng”. Điều này cho thấy một phần lớn trong khoản dự trữ ngoại tệ của năm 2014 và các năm trước đó đã được sử dụng cho các khoản đầu tư ra nước ngoài.

Hình: Dự trữ ngoại tệ của TQ 2000 – 2013 (tỷ USD). Nguồn: VCES (2013)

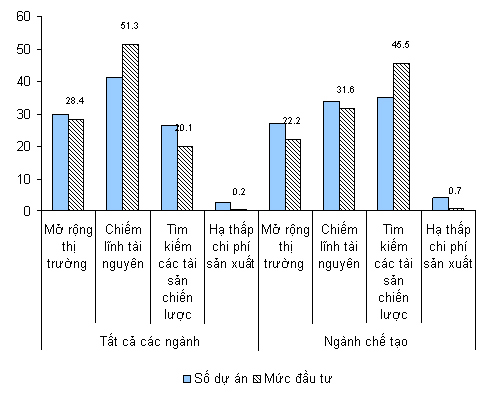

Với số vốn dự trữ ngoại tệ lớn, Trung Quốc cũng tỏ ra “mạnh tay” hơn trong việc đầu tư ra nước ngoài qua hình thức FDI. Hiện các khoản đầu tư ODI của Trung Quốc xấp xỉ 760 tỷ USD. Con số này tuy chỉ bằng 1/10 so với Mỹ nhưng điều đáng nói là tốc độ và quy mô đầu tư có sự tăng tốc nhanh chỉ trong thời gian ngắn. Một điểm đáng nói là trọng điểm đầu tư của nước này. Nghiên cứu do Rand Corporation tiến hành chỉ ra các cam kết của Trung Quốc liên quan đến các khoản tài trợ và khoản vay đặc nhượng ở nước ngoài từ năm 2001 đến 2011 là 671 tỷ USD hầu như đều liên quan đến các dự án về cơ sở hạ tầng.

Hình: Mục đích đầu tư ra nước ngoài của các doanh nghiệp lớn TQ 2000 – 2011. Nguồn: VCES (2013)

Nhìn chung, mức độ tiết kiệm cao, sự thiếu hụt các kênh đầu tư thay thế và dự trữ ngoại tệ lớn nhằm phục vụ cho các khoản đầu tư tiềm năng, đi cùng với các giới hạn về tài chính từ phía các quốc gia khác là các yếu tố giúp cho Trung Quốc lấn sân vào lĩnh vực và các đại công trình đòi hỏi nhiều tư bản. Điều này đã thể hiện trong bối cảnh ngay cả khi thế giới đang trải qua khủng hoảng tài chính – tiền tệ hồi năm 2008, các ngân hàng CDB, China Exim Bank vẫn đầu tư vốn mạnh mẽ vào cơ sở hạ tầng tại Trung Quốc, châu Á và châu Phi. Hiện giờ, với sự xuất hiện của các cơ chế tài chính do Trung Quốc khởi xướng, đầu tư hạ tầng để tạo sự kết nối chặt chẽ giữa các thị trường lại càng trở thành điểm nhấn trong chính sách mới của Bắc Kinh.

Hình: Quy mô vốn FDI của Trung Quốc ra nước ngoài (tỷ USD). Nguồn: VCES (2013)

Tài thông, lộ có thông?

Năm 2014, vốn đầu tư trực tiếp ra nước ngoài (ODI) của Trung Quốc đạt mức kỷ lục 102 tỷ USD (ước tính), tăng 11,3% so với năm trước. Con số này giúp Trung Quốc trở thành một trong những nhà đầu tư lớn nhất thế giới. Tuy vậy, không phải bất kỳ sáng kiến hợp tác kinh tế, kế hoạch đầu tư, viện trợ hay cho vay nào của Trung Quốc cũng được chào đón và chấp nhận. Một nghịch lý trong cách thức thế giới tương tác với “ông nhà giàu”: ngay cả khi Bắc Kinh mang tiền tỷ đầu tư, nhiều quốc gia cũng sẵn sàng từ chối.

Mô hình “đầu tư Trung Quốc”

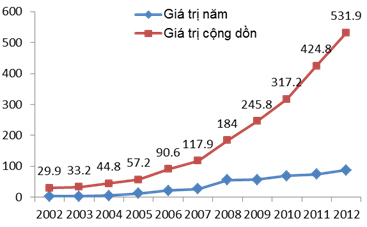

Sau khủng hoảng nợ công châu Âu năm 2010, thế giới chứng kiến làn sóng bùng nổ đầu tư của Trung Quốc ra bên ngoài. Trong giai đoạn 2005 – 2013, Trung Quốc đã đầu tư tổng cộng 781.5 tỷ USD. Trung Quốc hiện nay đã trở thành nước nhận đầu tư lớn thứ hai và nước đi đầu tư lớn thứ ba thế giới.

Tổng vốn ODI của Trung Quốc 2005 – 2013 (tỷ USD). Nguồn: Financial Time (2014)

Được thành lập từ năm 1994 thuộc sở hữu của chính phủ, nhưng khủng hoảng 2008 mới là cơ hội để Ngân hàng Phát triển Trung Quốc (CDB) trỗi dậy. Tính đến cuối năm 2011, CDB đã cho vay tổng cộng 5520 tỷ Nhân dân tệ, với nhiều khoản đầu tư khổng lồ vào lĩnh vực năng lượng tại các châu lục. Tại Trung Á, công ty Turkmengaz của Turkmenistan đang được vay 4 tỷ USD. Hai công ty năng lượng lớn nhất của Nga là Rosneft và Transneft được vay 20 tỷ USD. Tại Nam Mỹ, công ty Bandes của Venezuela đã được vay tổng cộng 28.6 tỷ USD. Trong khi đó Petrobas của Brazil được vay 10 tỷ USD và Bộ Tài chính Ecuador được vay 1 tỷ USD.

Với việc WB kết thúc năm tài khóa 2012 với việc cho vay 136.3 tỷ USD, ADB cho vay 71.4 tỷ USD, các khoản vay đến hết tháng 3 năm 2012 trị giá 220 tỷ USD đã đưa CDB vào hàng ngũ các nhà vô địch ẩn danh. Một cuộc đua có thể ví von như một cuộc cạnh tranh của các ngân hàng phát triển trên thế giới. Trung Quốc lặng lẽ tham gia vào cuộc đua đầu tư và tài trợ toàn cầu, để rồi dành được những lĩnh vực đầu tư béo bở. Nhưng đây chưa phải là đỉnh sóng. Tháng 6/2014, CDB tiếp tục kí với Lloyds Bank một thỏa thuận khung để các doanh nghiệp Trung Quốc đầu tư vào lĩnh vực năng lượng và cơ sở hạ tầng của Anh. Trung Quốc cam kết với Anh rằng đến năm 2025, nước này sẽ đầu tư vào đảo quốc 105 tỷ bảng Anh (tương đương hơn 150 tỷ USD).

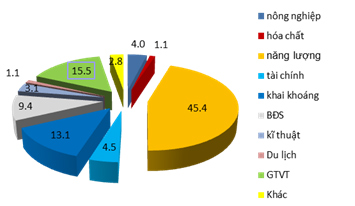

Nếu trước khủng hoảng 2010, đầu tư của Trung Quốc chủ yếu tập trung vào các nước đang phát triển nhằm tìm kiếm năng lượng-khoáng sản và vào các nước phát triển nhằm tìm kiếm tài sản chiến lược, thì hiện nay đầu tư của Trung Quốc vào các nước phát triển đã tập trung vào rất nhiều các lĩnh vực hơn. Trong số đó năng lượng vẫn là một trọng điểm. Hiện nay gần 50% vốn ODI của Trung Quốc tập trung vào lĩnh vực năng lượng; tiếp đó là GTVT 15,5% và khai khoáng 13,3%.

Hình: Phân bổ vốn ODI Trung Quốc theo ngành 2005 – 2014 (%). Nguồn: VCES tính toán theo số liệu The Heritage Foundation (2015)

Mặc dù vốn đầu tư của Trung Quốc đang là “phao cứu sinh” đối với nhiều chính phủ để giải quyết bài toán tăng trưởng chậm lại, nhưng vốn ODI của Trung Quốc cũng để lại nhiều vấn đề cho cả hai nhóm nước phát triển và đang phát triển. Đối với các nước phát triển – chẳng hạn EU – nguồn vốn ODI có thể bù đắp cho mức sụt giảm đầu tư lớn (trung bình sụt giảm 2% GDP trong giai đoạn 2010 – 2012), nhưng cũng tạo ra một EU đầy chia rẽ và mâu thuẫn gia tăng.

Thứ nhất, các khoản đầu tư của Trung Quốc vào cơ sở hạ tầng làm suy yếu Quỹ châu Âu về Cơ sở Hạ tầng (Quỹ Juncker) và những nỗ lực trong tương lai nhằm thúc đẩy sự ra đời của một Ngân hàng Đầu tư Cơ sở hạ tầng Châu Âu (EIIB). Thay vào đó, các nước này lại bị cuốn vào một AIBB với các dự án nằm ở châu Á.

Thứ hai, hơn ½ các khoản đầu tư của Trung Quốc do các doanh nghiệp nhà nước (DNNN) thực hiện, điều này làm dấy lên những lo ngại về an ninh và bí mật công nghệ. Theo số liệu của ECFR, năm 2011 có 66.2% dự án đầu tư của Trung Quốc tại EU do DNNN thực hiện. Đến cuối năm 2013, trong tổng số 92.7 tỷ USD vốn giải ngân của Trung Quốc tại EU, có 43.9% do DNNN thực hiện; 42.2% là do các Cty TNHH, 6.2% là cty cổ phần hữu hạn, 2.2% các cty hợp doanh và 2% là doanh nghiệp tư nhân Trung Quốc tiến hành.

Thứ ba, mặc dù Trung Quốc nhanh chóng tìm kiếm được các thị trường đầu tư tại các nước phát triển nhưng vấn đề tiếp cận và thâm nhập thị trường Trung Quốc lại là một bài toán khó đối với các công ty nước ngoài. Trong đó nổi lên hai vấn đề là bảo hộ sở hữu trí tuệ tại Trung Quốc (77% công ty châu Âu gặp phải vấn đề này) và vấn đề tiếp cận tài chính (66% doanh nghiệp vừa và nhỏ châu Âu coi đây là thách thức lớn nhất khi đầu tư tại Trung Quốc).

Tại sao nhiều nước quan ngại “tiền của Trung Quốc”

Đối với các nước đang phát triển, vốn ODI của Trung Quốc thường đem đến các phản ứng dữ dội do ít chú ý đến môi trường, cơ hội việc làm của dân bản địa, vấn nạn tham nhũng và hiệu ứng lan tỏa kĩ thuật kém do công nghệ lạc hậu.

Mối lo ngại đầu tiên là các vấn đề môi trường và xã hội. Cơ sở hạ tầng, khai khoáng và năng lượng là những mục đầu tư chính của Trung Quốc, đặc biệt là tại các nước châu Phi và châu Á. Mô thức thường thấy là nhà đầu tư Trung Quốc rót tiền, cung cấp cả máy móc thiết bị lạc hậu cùng công nhân. Điều này gây ra lo ngại từ các nước sở tại về ô nhiễm môi trường, nạn thất nghiệp và vi phạm quyền lao động. Chẳng hạn, chính phủ Myanmar đã đóng băng và hủy ba dự án gồm kế hoạch thủy điện Myitsone (3.6 tỷ USD), khai thác mỏ đồng Letpadaung (1 tỷ USD) và dự án đường sắt Vân Nam-Rakhine (20 tỷ USD). Mới đây nhất, đầu 2015, tham vọng “thành phố cảng” mới ở Colombo mang dấu ấn Bắc Kinh trị giá 1.5 tỷ USD cũng bị chính phủ Sri Lanka xét duyệt lại vì e ngại nhà thầu Trung Quốc không đáp ứng được tiêu chuẩn về môi trường.

Lý do thứ hai khiến Trung Quốc hay bị từ chối là việc các công ty nước này thiếu công khai, minh bạch trong quá trình đấu thầu. Tháng 11/2014, Mexico hủy dự án xây dựng tuyến đường sắt cao tốc trị giá 3.75 tỷ USD của Trung Quốc do nghi ngại về tính công khai, minh bạch và tổ chức đấu thầu lại. Ngay cả khi đã đạt được các thỏa thuận, nhà thầu Trung Quốc cũng thường xuyên trì hoãn, không làm đúng theo cam kết. Việc Iran tuyên bố hủy hợp đồng trị giá 2.5 tỷ USD với Tập đoàn Dầu khí quốc gia Trung Quốc (CNPC) do CNPC trì hoãn thực thi các nghĩa vụ liên quan là một thí dụ. Cũng do không đồng ý với cách thức “quản trị” của công ty Chinalcon (Trung Quốc) mà Australia đã từ chối khoản đầu tư trị giá 19.5 tỷ USD vào tập đoàn khai thác mỏ Rio Tinto.

Sự trỗi dậy của Trung Quốc về quân sự và những tranh chấp lãnh thổ-lãnh hải với khu vực láng giềng khiến cho chính phủ các nước nghi ngại các dự án đầu tư sẽ được dùng làm vũ khí chính trị. Đầu năm 2009, đề nghị mua toàn bộ công ty OZ Minerals của Trung Quốc, bao gồm mỏ Prominent Hill, trong phạm vi vùng thử vũ khí Woomera của quân đội Australia bị từ chối. Đầu năm 2015, Bộ trưởng Năng lượng Philippines tuyên bố ngừng dự án Trung Quốc tham gia vận hành kinh doanh mạng lưới điện quốc gia của nước này do nguyên nhân an ninh quốc gia.

Thế giới sẽ điều chỉnh giấc mơ Trung Quốc

Kết thúc thời kỳ “thao quang dưỡng hối” (dấu mình chờ thời), những năm sắp tới sẽ là thời điểm Trung Quốc cọ xát trong vai trò cường quốc. Qúa trình này không phải ở dạng tĩnh, theo nghĩa lộ trình đó cứ thế từ hiện tại mà tiếp diễn đến tương lai, mà ngược lại: luôn trong thế thương lượng, giằng co, có thể dẫn đến thắng lợi hay suy tàn. Trung Quốc của thế hệ lãnh đạo thứ 5 đang mong muốn định hình thế giới bằng giấc mộng “vì sự nghiệp đổi mới vĩ đại của dân tộc Trung Hoa”. Nhưng qua đó, thế giới cũng sẽ giúp điều chỉnh lại Trung Quốc thông qua các “đòn bẩy” và “thang giá trị”. Ngân hàng Đầu tư cơ sở hạ tầng châu Á là thí dụ điển hình.

Thử nghiệm AIIB

AIIB được đề xuất bởi Chính phủ Trung Quốc năm 2013 và bắt đầu triển khai từ tháng 08/2014. AIIB đang được các nhà quan sát đánh giá là một thành công trong cuộc chơi đa phương do Trung Quốc dẫn dắt. Chỉ dấu được nhắc đến nhiều nhất là sự tham gia “rầm rộ” của các nước, bất chấp sự phản đối từ Washington. Đến thời điểm này (cuối tháng 3/2015), theo Chủ tịch AIIB lâm thời Kim Lập Quần, khoảng 45 quốc gia đã tham gia (trong đó 35 quốc gia là quốc gia sáng lập), bao gồm cả Anh, Pháp, Đức, Ý; và cả Úc, Hàn Quốc, những nước đang là đồng minh của Mỹ tại châu Á.

AIIB là một cơ hội để Trung Quốc xây dựng vai trò lãnh đạo của mình. Tuy nhiên, AIIB cũng thử thách năng lực điều phối các vấn đề mang tính quốc tế của Trung Quốc. Những ghi nhận từ cuộc tranh luận nội bộ của nước này cho thấy vẫn đang có sự giằng co giữa các cách thức khác nhau trong cả mục tiêu, lẫn phương thức quản trị mà AIIB hướng đến. Nghiên cứu của một học giả Trung Quốc chỉ ra: có ý kiến cho rằng AIIB cần phục vụ chương trình kinh tế (và chính trị) của Trung Quốc, tăng cường xuất khẩu hàng hóa và dịch vụ liên quan tới phát triển cơ sở hạ tầng cùng với Chiến lược “Một vành đai, một con đường”. Theo đó, những quốc gia không tôn trọng Trung Quốc hay có những vấn đề chính trị-an ninh với nước này sẽ nhận được ít vốn hơn.

Ngược lại, quan điểm ban đầu thành lập ngân hàng thương mại đa phương, hơn là một “Cơ quan hỗ trợ phát triển” (để phục vụ cho các mục tiêu đối ngoại nhất định) đặt ra câu hỏi làm thế nào để cân bằng giữa (i) nhu cầu cạnh tranh và (ii) nhu cầu hoàn trả trong việc đầu tư vào các dự án cơ sở hạ tầng. Khi đề xuất ý tưởng thành lập, Trung Quốc nhấn mạnh tới “khoảng trống 8 nghìn tỷ USD trong thị trường cơ sở hạ tầng châu Á” mà các thể chế tài chính hiện nay không thể đáp ứng. Nước này còn tuyên bố AIIB sẽ là một bộ máy minh bạch, đơn giản và hiệu quả. Điều này là một hướng đi hoàn toàn khác với mục tiêu sử dụng AIIB như một “ngân hàng chính trị hay theo đuổi phương châm đổi cơ sở hạ tầng để lấy tài nguyên”.

Chưa thể kết luận luồng tư tưởng nào sẽ dành chiến thắng cuối cùng. Nhưng những chỉ dấu đến nay cho thấy Trung Quốc đang ưu tiên cách tiếp cận thứ hai trong giai đoạn khởi điểm. Chẳng hạn như việc đảm bảo cơ cấu đa phương của AIIB trong quá trình đàm phán thành lập. Theo Bộ trưởng Bộ Tài chính Trung Quốc Lâu Kế Vĩ, AIIB sẽ có cấu trúc quản lý ba tầng: (i) Ban quản trị (Board of Governors), (ii) Ban giám đốc (Board of Directors) và (iii) Chủ tịch/Ban quản lý (President/Bank Management). Ban quản trị là bộ phận quyết định cao nhất, đưa ra quyết định dựa trên việc bỏ phiếu theo tỷ lệ cổ phần. Cũng theo quan chức này, ban giám đốc sẽ được tuyển chọn khách quan bởi ban quản trị để quyết định về ngân sách và dự án. Theo đó, nếu Trung Quốc cố gắng thúc đẩy các khoản cho vay không hợp lý thì ban giám đốc sẽ ngăn chặn.

Hay trong buổi đàm phán thứ hai để thành lập AIIB vào tháng 01/2015 tại Mumbai. Buổi làm việc được Thứ trưởng Bộ Tài chính Trung Quốc Sử Diệu Bân và Trợ lý Bộ trưởng Bộ Tài chính Ấn Độ Dinesh Sharma cùng chủ trì. Dù nhóm chuẩn bị thành lập AIIB gồm chủ yếu là các quan chức Trung Quốc, nhưng việc đồng chủ trì với Ấn Độ cho thấy nội bộ Trung Quốc đã chấp nhận việc đa phương và đa dạng trong cơ cấu nhân sự. Tuy nhiên sự đa dạng này rất có thể sẽ chỉ là hình thức bởi Trung Quốc không giấu diếm việc sẽ nắm giữ quyền phủ quyết trong AIIB. Điều này sẽ làm giảm đáng kể động lực tham gia hoạt động thực tế trong AIIB của các nước như Australia, Hàn Quốc hoặc Nhật Bản.

Trong một tuần cao điểm dồn dập về AIIB, ngày 23/3 có nguồn tin được cho rằng từ một chuyên gia cao cấp của Trung Quốc tiết lộ Bắc Kinh sẽ từ bỏ quyền phủ quyết. Điều đó có nghĩa là một hình dung AIIB do Trung Quốc khởi xướng, nhưng không do Trung Quốc chi phối và bá quyền. Điều này phản bác hoàn toàn lập luận của các nhà quan sát phương Tây khi nói AIIB sẽ được dùng như một “ngân hàng chính trị”. Chưa tới ba ngày sau, người phát ngôn Bộ ngoại giao Trung Quốc Hoa Xuân Oánh phủ nhận quan điểm trên. Tuy vậy bà cũng không nói liệu Trung Quốc có hay không tiếp tục sẽ theo đổi quyền phủ quyết.

Trở lại với thực tế

Cuộc tranh luận về AIIB trong thời gian vừa qua đang bị thổi phòng và dẫn dắt bằng nhiều giả thuyết. Sau khi các thông tin ban đầu về dự án ngân hàng phát triển này qua đi, chúng ta sẽ phải quay lại với các cuộc tranh luận nghiêm túc hơn. Ba trong số đó là động cơ, mục đích và khả năng tác động thật sự của AIIB với vai trò của một thiết chế tài chính lấy mục tiêu cung cấp vốn cho các dự án cơ sỡ hạ tầng tại châu Á.

Chẳng hạn sự thiếu công bằng trong quá trình đưa quyết định tại các thiết chế tài chính hiện tại mà chủ yếu là Qũy tiền tệ thế giới (IMF) và Ngân hàng thế giới (WB) đã khiến rất nhiều quốc gia phản đối. Nguyên nhân là do hệ thống bỏ phiếu dựa trên sự góp vốn và quyền phủ quyết dành cho cổ đông lớn nhất – Mỹ. Suốt nhiều năm qua, các thành viên của IMF đã liên tục kêu gọi cải cách vấn đề quản trị của IMF nhằm cho phép các nước khác có thể tác động nhiều hơn tới quá trình đưa quyết định. Viện trợ từ các thể chế tài chính như IMF và WB – do phương Tây lãnh đạo luôn đi kèm các điều kiện, không chỉ về kinh tế, mà còn bao gồm cả các giá trị điều chỉnh chính trị và xã hội.

Đối với các nước phát triển, sự cứu trợ của các tổ chức này mang lại rất nhiều thiệt hại và rủi ro. Thậm chí, đôi lúc, còn khiến tình hình tồi tệ hơn như trường hợp Khủng hoảng tài chính châu Á 1997. Các biện pháp mang tính dân chủ hóa và tự do hóa thương mại mà IMF và WB đưa ra bị đánh giá theo nhiều cách khác nhau. Một cách “trung lập” nhất các liều thuốc đắng này không “dả được tật”. Thay vì uống thuốc để ổn định tình hình, thì con bệnh ngày càng hoảng loạn và trở nặng. Chính vì vậy, sự ra đời của AIIB, Con đường tơ lụa và cả Ngân hàng BRICS đã nhận được ự ủng hộ. Ngoài lý do lợi ích, đối với nhiều nước (trong đó chủ yếu là các nước đang phát triển) đó còn là một giải pháp để phá vở thế độc quyền của các định chế “bá quyền” có sẵn.

Tương tự như việc Mỹ thành lập IMF và WB sau Thế chiến II, sự thành lập AIIB của Trung Quốc – dưới góc nhìn của những lý thuyết gia theo đuổi chủ nghĩa hiện thực đề cao môi trường vô chính phủ và sức mạnh quốc qua được xem là một bước đi để thiết lập bá quyền thông qua ảnh hưởng kinh tế. Thời điểm của một quốc gia trỗi dậy trở thành cường quốc phải có một nền kinh tế mạnh, một quân đội mạnh, một đồng tiền mạnh và khả năng phân bổ lợi ích cho các nước láng giềng thông qua các kênh ảnh hưởng. Nhưng quan trọng hơn đó là khả năng chuyển chuyển hóa từ một người chấp nhận tuân theo các luật lệ (rule taker), thành một người tạo ra luật chơi (rule maker). Vào thời điểm IMF thành lập, nước Mỹ là người thắng cuộc, ngồi trong bàn để vẽ lại bản đồ thế giới. Asian Development Bank (ADB) cũng được ra đời và đẩy mạnh các hoạt động trong quá trình nước Nhật trở lại với vai trò cường quốc kinh tế khu vực.

Như vậy, bá quyền phương Tây liệu sẽ được thay thế bằng một bá quyền theo kiểu Trung Quốc, mà AIIB là biểu hiện rõ nét nhất? Khác với những nhận định có phần lạc quan, AIIB nên được giới hạn như một thử nghiệm trong việc Trung Quốc chuyển hóa sức mạnh đang lên của mình thành quyền lực hợp tác và trách nhiệm. Việc các nước có chuẩn mực về quản trị và môi trường cao tham gia sẽ là động lực để AIIB trở thành một ngân hàng đa phương với cách thức quản lý minh bạch và có trách nhiệm. Đó là lập luận của những người ủng hộ. Lập luận này có thể bị nghi ngờ bởi mô hình quyền phủ quyết, góp vốn và bỏ phiếu trong ban quản trị hiện vẫn chưa có thống nhất cuối cùng. Nhưng sẽ là thậm xưng nếu cho rằng Trung Quốc có thể làm gì thì làm trong “ngân hàng riêng” do Bắc Kinh khởi xướng. Thực tế là với 50 tỷ vốn đầu tư ban đầu (bằng 1/3 vốn của Ngân hàng phát triển châu Á – ADB), dự kiến sẽ tăng lên 100 tỷ USD khi số lượng thành viên tăng lên, cùng cơ chế quản trị đa phương phức tạp và rắc rối hơn, Trung Quốc sẽ phải tiếp tục giới hạn lại mục tiêu và điều chỉnh một cách phù hợp các tiếp cận chính sách.

Là một thử nghiệm, AIIB có thể gia nhập vào hệ thống toàn cầu theo nhiều cách thức: phân chia thị phần với các ngân hành phát triển sẵn có; phân chia lại thị trường; cạnh tranh và thay thế được các định chế hiện thời. Tuy vậy, thử thách đối với Trung Quốc không phải là đánh bật các đối thủ cạnh tranh; thử thách thực sự đối với Trung Quốc là quản trị một hệ thống mà các đối thủ cạnh tranh cùng chịu hợp tác và “chơi” theo luật của mình.

TS Trương Minh Huy Vũ là giám đốc Trung Tâm Nghiên Cứu Quốc Tế Đại học KHXH&NV TpHCM (SCIS).

TS Phạm Sỹ Thành là Giám đốc Chương trình Nghiên cứu Kinh tế Trung Quốc thuộc VEPR (VCES), Đại học Kinh tế, ĐHQGHN.

VietNamnet

- Trung Quốc ngày càng lộ rõ bộ mặt của kẻ giang hồ

- Trung Quốc xâm lược Hoàng Sa là khởi đầu của cuộc khủng hoảng Biển Đông

- Việt Nam - mục tiêu hoàn hảo của chủ nghĩa bá quyền Trung Quốc

- Trung Quốc - kẻ vớ bẫm từ cuộc xung đột Ukraina

- Kinh tế Trung Quốc khó, ảnh hưởng đến Việt Nam như thế nào?

- Ông Tập Cận Bình và chiến lược ngoại giao mới của Trung Quốc

Trả lời