Nhà đầu tư Trung Quốc gần đây ngày càng hứng thú với những tài sản tại Châu Âu. Liệu đây chỉ đơn thuần là sức hút về kinh tế hay còn những nguyên do nào khác?

Các nhà đầu tư Trung Quốc đang bị thu hút mạnh mẽ bởi những công ty trong Liên minh Châu Âu (EU) và những mục tiêu của họ ngày càng cao cấp. Gần đây, cường quốc Châu Á đã thể hiện sự quan tâm đến trung tâm thương mại cao cấp Potsdamer Platz ở Berlin và công ty sản xuất lốp xe Pirelli của Italia. Vì một vài lý do không rõ ràng, Châu Âu coi những nhà đầu tư Trung Quốc không nguy hiểm như những nhà đầu tư Nga.

Cho đến tận năm 2011, Trung Quốc hầu như là nước nhận đầu tư từ Châu Âu. Tuy nhiên, tình hình đã khác sau khi cuộc khủng hoảng tín dụng làm giảm giá các tài sản tại EU. Chính phủ các nước đang phải vật lộn để tư nhân hóa các tài sản, các tập đoàn lớn thì trở nên ít lựa chọn hơn trước đối với những nhà đầu tư tiềm năng. Kết quả là Trung Quốc đã mua lại tập đoàn sản xuất và phân phối xe hơi Volvo của Thụy Điển, mua một lượng lớn cổ phần của hãng xe Peugeot Citroen và công ty thời trang Sonya Rykiel của Pháp, mua lại cảng biển Piraeus Port của Hy Lạp, chuỗi cửa hàng Pizza Express và công ty sản xuất quần áo cao cấp Aquascutum của Anh.

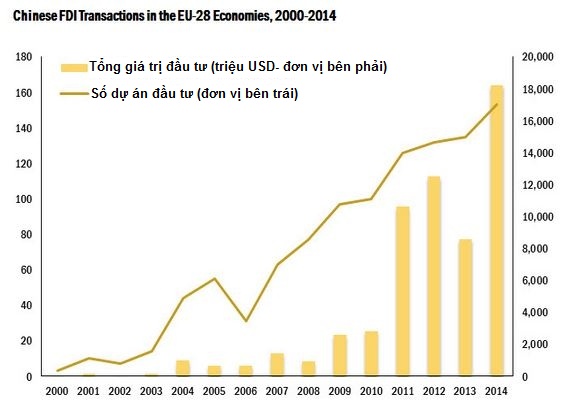

Có thể thấy, nhà đầu tư Trung Quốc đang gia tăng tài sản tại Châu Âu theo cấp số nhân:

FDI của Trung Quốc vào thị trường EU (2000-2014)

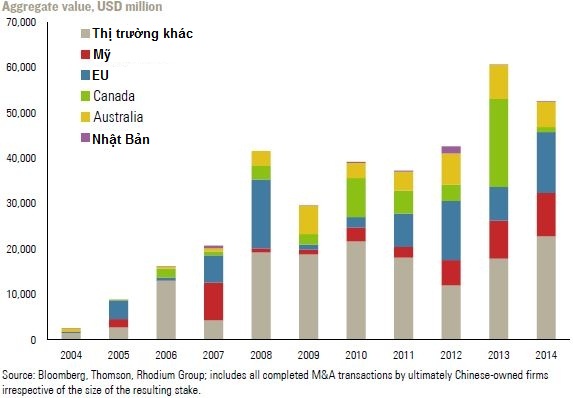

Năm 2014, tỷ lệ M&A của các nhà đầu tư Trung Quốc tại Châu Âu tăng cao kỷ lục. Mặc dù đầu tư của Trung Quốc vào thị trường Mỹ cũng phát triển nhưng vẫn thấp hơn so với EU:

Đầu tư ra nước ngoài của Trung Quốc (triệu USD)

Cường quốc Châu Á chỉ nắm giữ khoảng 1% tổng vốn đầu tư trực tiếp nước ngoài (FDI) vào Châu Âu. Tuy nhiên, con số này không bao gồm sự bùng nổ trong lĩnh vực đầu tư cá nhân như những khu bất động sản tại Bồ Đào Nha và Latvia, những nước có chế độ đại ngộ hộ chiếu cho nhà đầu tư nước ngoài. Tài sản tại Châu Âu là tương đối rẻ, khu vực này có thị trường tự do và điều đặc biệt nhất mà nhà đầu tư Trung Quốc bị thu hút là công nghệ và tên tuổi.

Trường hợp hãng sản xuất lốp xe Pirelli là một ví dụ. Nhà thầu China National Tire & Rubber Company (thuộc tập đoàn quốc doanh ChemChina) của Trung Quốc là một công ty sản xuất lốp xe với lượng tiêu thụ 20 triệu lốp xe/năm. Mặc dù vậy, không có nhiều người biết đến sản phẩm của công ty này. Nguyên nhân là họ không có lịch sử đua xe nổi tiếng hay bộ sưu tập lịch được biết đến rộng rãi như của Pirelli. Công ty sản xuất lốp Italia này đang được định giá cao quá mức với P/E là 23 lần, trong khi những công ty đối thủ khác như Michelin hay Kumho chỉ có mức P/E tương ứng là 16 và 11 lần. Bất chấp điều đó, nhà đầu tư Châu Á vẫn hướng đến Pirelli bởi đây là thương hiệu sản xuất lốp xe nổi tiếng thứ 5 thế giới, còn Michelin (thứ 2) và Continental (thứ 3) thì lại quá lớn để thâu tóm.

Đối với một nhà thầu có tham vọng, nhiều tài chính và đủ năng lực sản xuất thì Pirelli là một thương vụ hoàn hảo. Vốn hóa thị trường của công ty này là 7,5 tỷ USD, thấp hơn rất nhiều so với doanh thu của ChemChina năm 2014 là 40 tỷ USD. Danh tiếng của công ty Italia này có thể khiến công ty sản xuất lốp Trung Quốc được biết đến trên toàn cầu. Điều này cũng tương tự khi công ty Geely của Trung Quốc mua lại Volvo, không phải chỉ vì công nghệ kỹ thuật mà còn vì danh tiếng quốc tế. Hiện tại, giá cổ phiếu của Pirelli đã cao hơn rất nhiều so với giá chào mua của ChemChina. Kể cả như vậy, giá bán của Pirelli sẽ phải tăng thêm rất nhiều để dập tắt tham vọng của chính phủ Trung Quốc.

Châu Âu sẽ gặp nguy hiểm nếu tình hình trên tiếp tục diễn ra.

Trung Quốc hầu như đầu tư vào những công ty đang hoạt động tại Châu Âu. Không có một dự án nào là mới được xây dựng hay bắt đầu hoạt động. Đúng là việc đầu tư vào các công ty tư nhân như Pizza Express của Hony Capital, Potsdamer Platz của Fosun International và Ping An Insurance, Volvo của Geely là không có gì sai trái. Việc đầu tư tại nước ngoài là điều hoàn toàn bình thường. Tuy nhiên, khi những thương hiệu lớn nổi tiếng của Châu Âu thuộc sở hữu của những tập đoàn quốc doanh Trung Quốc thì đây lại là vấn đề địa chính trị. Liên minh đồng tiền chung này đang giúp Trung Quốc gia tăng ảnh hưởng đến chính bản thân mình. Hiện tại, dòng vốn đầu tư của Trung Quốc có thể là “cứu tinh” đối với những doanh nghiệp Châu Âu, nhưng điều này có thể khiến Trung Quốc gia tăng ảnh hưởng và lợi ích chính trị tại khu vực này.

Nhà đầu tư Châu Âu tại thị trường Trung Quốc bị yêu cầu phải thành lập liên doanh với các đối tác bản địa và bị hạn chế trong một số ngành công nghiệp. Mặc dù EU đang cố gắng đàm phán để chính phủ Bắc Kinh mở rộng thêm điều kiện đầu tư nhưng vẫn chưa có nhiều kết quả. Nói chung, đây không phải là vấn đề “có đi có lại” giữa các quốc gia. Việc mở cửa thị trường Châu Âu cho nhà đầu tư Trung Quốc sẽ làm gia tăng sức mạnh của một chế độ không hoàn toàn ủng hộ EU và cũng không làm gia tăng lợi ích của khu vực đồng tiền chung này. Tình hình này không khác gì so với việc EU mở cửa cho các tập đoàn quốc doanh Nga như Rosneft hay Gazprom. Những nhà đầu tư này sẽ mua lại mọi thứ có thể để làm gia tăng sức mạnh của Điện Kremlin trên bàn đàm phán với Châu Âu.

Gần đây, chính phủ Châu Âu đang lo ngại về những khoản đầu tư từ Nga, thậm chí là những khoản đầu tư cá nhân. Nước Anh đã buộc công ty Letter One của tỷ phú Nga Mikhail Fridman bán lại những mỏ dầu tại Biển Bắc, vốn được mua lại từ công ty Dea của Đức.

Châu Âu cần một chính sách chặt chẽ hơn để đối phó với dòng vốn đầu tư trực tiếp nước ngoài, đặt quy định cho những gì được phép, những ai được khuyến khích hỗ trợ và những ai không được. Việc quy định các tập đoàn quốc doanh nước ngoài chỉ được đầu tư vào những dự án mới hay những doanh nghiệp mới là một lựa chọn khả thi. Bên cạnh đó, chính phủ EU cũng có thể yêu cầu các tập đoàn quốc doanh này hợp tác với các công ty nội địa và không được chiếm cổ phần chi phối. Đồng thời, Châu Âu cũng nên tạo điều kiện hơn nữa cho các doanh nghiệp tư nhân nước ngoài. Tất nhiên, những công ty tư nhân tại Trung Quốc vẫn có thể là “công cụ” của chính phủ Bắc Kinh, nhưng những doanh nghiệp này cũng là một yếu tố của thị trường và họ xứng đáng có cơ hội bình đẳng để cạnh tranh.

Theo NDH

Trả lời