Phác họa lại bức tranh của kinh tế thế giới và Việt Nam với nhiều mảng màu đan xen, Báo cáo thường niên kinh tế Việt Nam 2015 đã có những cái nhìn cụ thể khi nhận định về kinh tế Việt Nam năm 2015. Tuy nhiên, thận trọng trong con đường tăng trưởng vẫn là hướng đi được đề xuất cho Việt Nam trong năm tới.

Theo Báo cáo, trong bối cảnh nền kinh tế thế giới tăng trưởng trên quỹ đạo thấp, hồi phục không đồng đều, thương mại quốc tế gặp nhiều cản trở, tăng trưởng kinh tế 2014 của Việt Nam đạt 5,98% vượt mục tiêu của Chính phủ và hầu hết dự báo. Tuy nhiên, cũng cần khẳng định rằng, cấu trúc kinh tế của chúng ta đang bộc lộ nhiều vấn đề, chuyển dịch cơ cấu chậm. Khu vực trong nước đang tỏ ra không bắt kịp khu vực đầu tư nước ngoài trong sử dụng nguồn lực để mở rộng sản xuất và đầu tư.

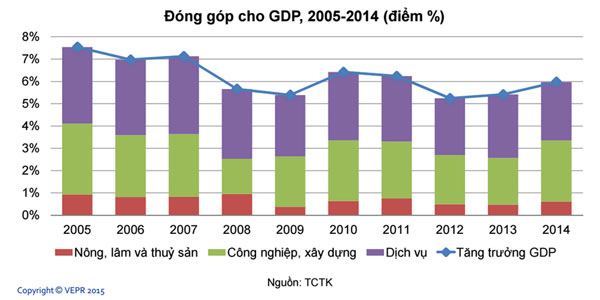

Tăng trưởng kinh tế đóng góp chủ yếu bởi công nghiệp 7,14% và dịch vụ 5,96%

Cơ hội nhiều, thách thức lắm

Còn nhớ, tại Diễn đàn kinh tế mùa Xuân, các chuyên gia kinh tế khẳng định, năm 2015 là năm bản lề hội nhập sâu của Việt Nam. Phải kể đến là hàng loạt hiệp định thương mại tư do như Hiệp định thương mại tự do EU-Việt Nam (EU-VN FTA), Hàn Quốc – VN… cơ bản kết thúc các vòng đàm phán TPP, và Cộng đồng Kinh tế Châu Á (AEC) chính thức đi vào hoạt động. Đồng quan điểm này, Báo cáo kinh tế thường niên 2015 cũng khẳng định cơ hội của sự hội nhập. Cũng cần phải nói thêm, lợi ích tham gia TPP đối với VN mang tính nền tảng, tác động đến cấu trúc nền kinh tế thông qua ảnh hưởng khác nhau giữa các ngành và lĩnh vực. Tuy nhiên, các chuyên gia cũng cho rằng, nền kinh tế 2015 sẽ phải đối diện ít nhất hai vấn đề:

Thứ nhất, thâm hụt ngân sách tăng cao do khó khăn trong duy trì và cải thiện nguồn thu đi liền với nỗ lực yếu ớt trong việc tiết chế các khoản chi. Theo TS Huỳnh Thế Du – Giám đốc Đào tạo, Chương trình Giảng dạy Kinh tế Fullbright, điều này đặt Chính phủ vào những khó khăn trong việc huy động nguồn tài trợ thâm hụt ngân sách. Dựa trên số liệu của quý I/2015, các chuyên gia của VEPR nhận định, cán cân ngân sách đối mặt với khả năng thâm hụt thêm 45-64 nghìn tỷ đồng, tức là tỷ lệ thâm hụt ngân sách có thể đạt 6,0-6,5% GDP. Tình thế này có thể buộc Chính phủ giảm chi đầu tư để kìm chế thâm hụt như năm 2014, hoặc tăng xuất khẩu hàng thô sơ chế, nhưng chấp nhận thiệt về giá, hoặc chấp nhận thâm hụt và tăng vay mượn, điều sẽ gây ảnh hưởng tới thị trường vốn.

“Bù đắp ngân sách bằng tăng thuế và phí, trong khi không tăng cường tiết chế chi thường xuyên sẽ gây hệ quả tiêu cực tới tiêu dùng nếu người dân tiếp tục kỳ vọng thuế và phí tăng và sẽ tăng cường tiết kiệm thay vì chi tiêu”, báo cáo chỉ rõ. Rõ ràng, tác động của các chính sách này sẽ ảnh hưởng niềm tin của thị trường vào cả chính sách tiền tệ và độ minh bạch tài khóa.

Thứ hai, tỷ giá VND/USD tiếp tục được duy trì ổn định về mặt danh nghĩa, sẽ làm VND có khả năng lên giá. TS Lê Đăng Doanh, nguyên Viện trưởng Viện Quản lý kinh tế Trung ương cho biết việc “neo” tỷ giá vào USD trong khi EU đang mất giá khiến Việt Nam phải trả giá nhưng cần cân nhắc việc điều chỉnh tỷ giá tác động đến gánh nặng nợ công. Tuy nhiên, TS Huỳnh Thế Du, dẫn chứng trường hợp của Nhật Bản năm 1949, chính quyền Nhật đã ra quyết định “vô cùng đau khổ” nhưng lại là nhân tố then chốt cho kinh tế Nhật Bản, ấn định 360 Yen/USD và chính nhờ ấn định tỷ giá trong mấy thập kỷ Nhật Bản đã thu được nhiều lợi thế.

Chính vì vậy, báo cáo khuyến nghị, nếu tỷ giá phải thay đổi mang tính đối phó, thì vô hình trung sẽ tạo ra một vòng xoáy lạm phát – thay đổi tỷ giá, phá vỡ thế cân bằng vĩ mô đang tạm thời có được hiện nay.

Lựa chọn kịch bản nào?

Báo cáo thường niên của VEPR đưa ra 2 kịch bản tăng trưởng GDP và lạm phát. Con số năm nay là 6,1% ở phương án thấp, trong khi kịch bản cao hơn đạt 6,3%.

Tại Báo cáo, hai kịch bản dự báo được xây dựng cho thấy tăng trưởng của năm 2015 tiếp tục duy trì đà tăng trưởng nhẹ đã tích lũy từ năm 2013. Tuy vậy, có thể nhận thấy, trong bối cảnh khá ổn định hiện nay, hai kịch bản có tính hội tụ tương đối.

Kịch bản thấp dự báo mức tăng trưởng GDP đạt khoảng 6,1%, trong khi kịch bản cao hơn cũng chỉ đạt mức 6,3%. Lạm phát của cả năm 2015 trong kịch bản 1 được dự báo tiếp tục duy trì mức tương đối thấp, tương tự năm 2014, đạt khoảng 1,9%. Trong khi đó, đối với kịch bản 2, khi nền kinh tế phục hồi cao hơn một chút, thì lạm phát có thể lên tới 3,2% và khuynh hướng tăng diễn ra nhanh hơn vào cuối năm, và tiếp tục tăng trong 2016. Đây là trường hợp nền kinh tế rơi vào một vòng xoáy mới giữa lạm phát và thay đổi tỷ giá như trên đã phân tích. Điều này cho thấy, kịch bản 2 phản ánh một mức độ rủi ro vĩ mô cao hơn nhiều sẽ xuất hiện trong năm 2016.

Hơn nữa, do kinh tế thế giới chứa đựng nhiều bất trắc về xu hướng hồi phục, VEPR khuyến nghị, cần lựa chọn chính sách theo hướng cân bằng giữa tăng trưởng và ổn định vĩ mô sẽ nuôi dưỡng các hành vi kinh tế lành mạnh và khuyến khích tăng trưởng bền vững hơn các chính sách chỉ thúc đẩy tăng trưởng trong ngắn hạn. Báo cáo cũng đã có đề xuất Chính phủ cần điều hành tỷ giá linh hoạt, tăng dự trữ ngoại hối để tăng niềm tin với chính sách tiền tệ. Đồng quan điểm với các chuyên gia tại Diễn đàn kinh tế mùa Xuân, VEPR cũng khuyến nghị Chính phủ tiếp tục cải cách mạnh mẽ thể chế trong nước cũng tạo tiền đề cho nền kinh tế phát triển vững chắc hơn. Đặc biệt, nhiều chuyên gia kinh tế cho rằng, các ngành sản xuất, chế biến xuất khẩu cần được thị trường hóa nhiều hơn nữa để tăng sức cạnh tranh, phát huy sức mạnh của DN.

Thâm hụt ngân sách gây rủi ro cho kinh tế

Kinh tế đã có sự hồi phục nhẹ từ năm 2013, tuy chưa thể nói sẽ bứt phá mạnh nhưng dự báo sẽ tiếp tục phát triển trong thời gian tới. Tuy nhiên, Chính phủ sẽ gặp khó khăn hơn trong việc huy động nguồn tài trợ thâm hụt ngân sách. Nếu Quốc hội không có sự thỏa hiệp cần thiết trong định mức về lượng trái phiếu phát hành hoặc trần nợ công, Chính phủ có thể bị đẩy vào tình thế phải tìm kiếm nguồn tài trợ tạm thời từ Ngân hàng Nhà nước dưới nhiều hình thức, và xét cho cùng có bản chất tiền tệ nhiều hơn là tài khóa.

Vừa qua Chính phủ đã giao các Bộ, ngành nghiên cứu sử dụng một phần dự trữ ngoại hối để cho ngân sách vay. Nếu quá chú trọng tới bù đắp thâm hụt ngân sách, những ràng buộc về kỷ luật tiền tệ lẫn tài khóa có nguy cơ bị phá vỡ, tạo một tiền lệ xấu. Tác động tức thời của các chính sách này là sự xói mòn niềm tin của thị trường vào cả chính sách tiền tệ và mức độ minh bạch tài khóa. Cùng với đó, VND tiếp tục tích lũy sự lên giá trong bối cảnh đồng USD mạnh lên sẽ âm thầm xói mòn sức cạnh tranh của các mặt hàng sản xuất trong nước cũng như các dịch vụ thu hút khách nước ngoài, du lịch.

Hai yếu tố này tưởng chừng ít liên quan nhưng lại gắn bó mật thiết với nhau, đặc biệt khi xảy ra các tình huống bất lợi. Ví dụ, việc tài trợ cho thâm hụt ngân sách nếu kích hoạt một làn sóng lạm phát nhẹ vào đầu năm 2016, có thể dẫn tới sức ép thay đổi tỷ giá ngày càng nhiều hơn vào thời điểm đó. Và nếu tỷ giá phải thay đổi mang tính đối phó, thì vô hình trung sẽ tạo ra một vòng xoáy lạm phát làm thay đổi tỷ giá, phá vỡ thế cân bằng vĩ mô đang tạm thời có được hiện nay.

Trong bối cảnh Việt Nam hội nhập mạnh mẽ từ năm 2015, Nhà nước cũng nên gỡ bỏ các ràng buộc lên các yếu tố sản xuất căn bản như vốn, lao động, đất đai để có thể tận dụng những lợi ích như các cam kết ký kết. Về dài hạn, yếu tố quan trọng nhất vẫn là tăng năng suất lao động và giá trị gia tăng. Điều này đòi hỏi những chương trình cải cách đồng bộ trong lĩnh vực hành chính, thể chế và các chiến dịch thay đổi trong hệ thống DN về tinh thần tăng năng suất, hiệu quả trong bản thân mỗi DN.

Trí Lê (Theo Diễn đàn doanh nghiệp)

- Ukraina đã thoát khủng hoảng, bắt đầu tăng trưởng

- Vì sao Việt Nam chưa có doanh nghiệp tư nhân lớn như Samsung, Toyota,...?

- Người nước ngoài hưởng chiếc bánh TPP của Việt Nam?

- Tiếp lời Bộ trưởng Bùi Quang Vinh!

- Làm gì để hàng Việt vào chuỗi bán lẻ toàn cầu ?

- Kinh tế Việt Nam: Điểm sáng giữa các thị trường mới nổi

Trả lời